Credito d’imposta beni strumentali 4.0

Aperto

Credito d’imposta fino al 40% delle spese.

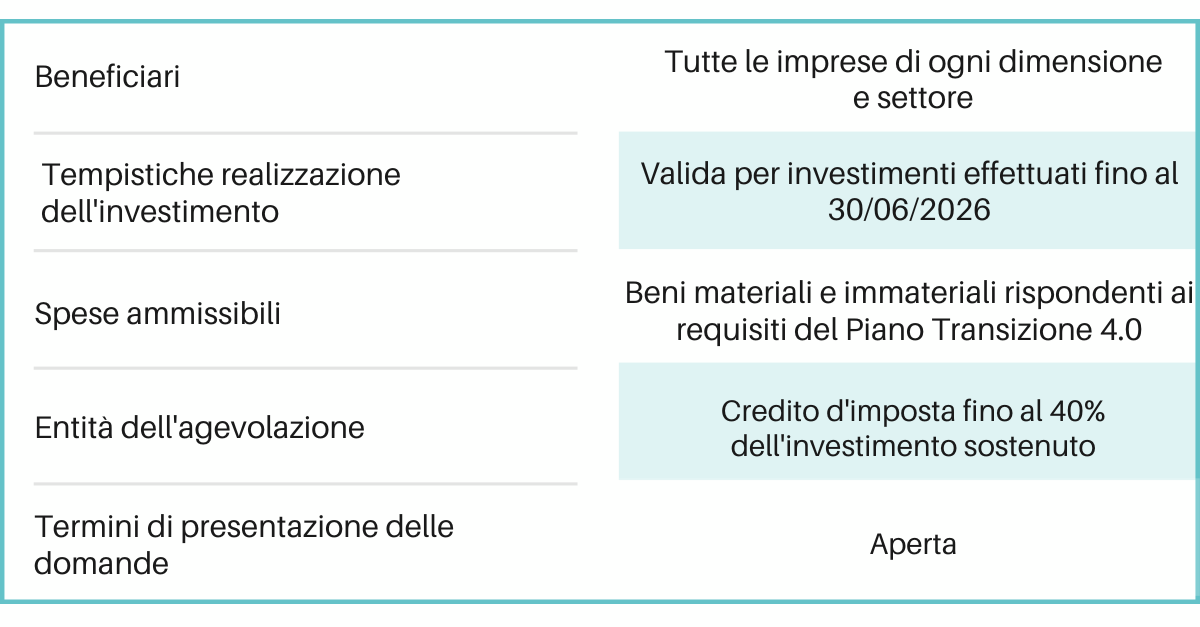

Beneficiari: tutte le imprese residenti nel territorio dello Stato indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell’impresa.

Obiettivo: sostenere gli investimenti in beni materiali (impianti, macchinari, ecc.) e immateriali (software) con caratteristiche 4.0.

Interventi ammissibili: investimenti in beni strumentali nuovi materiali o immateriali indicati negli allegati A e B annessi alla legge 232/2016 (beni 4.0), destinati a strutture produttive ubicate nel territorio dello Stato.

Non sono ammessi investimenti in:

- aeromobili da turismo, navi e imbarcazioni da diporto, autovetture e autocaravan, ciclomotori e motocicli, veicoli adibiti ad uso pubblico;

- fabbricati destinati all’industria, edifici e costruzioni;

- condutture e condotte, materiale rotabile, ferroviario e tramviario, aeromobili;

- beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento rifiuti.

Tempistiche degli investimenti e credito d’imposta spettante.

BENI STRUMENTALI NUOVI INDICATI NELL’ALLEGATO A DELLA LEGGE 232/2016 (BENI MATERIALI).

- 16/11/2020-31/12/2021 (31/12/2022 -anziché 30/06/2022- se entro il 31/12/2021 l’ordine è accettato e viene pagato un acconto di almeno il 20%):

credito d’imposta del 50% del costo per la quota di investimenti fino a euro 2,5 milioni;

credito d’imposta del 30% per la quota compresa tra euro 2,5 milioni e euro 10 milioni;

credito d’imposta del 10% per la quota compresa tra euro 10 milioni e euro 20 milioni. - 01/01/2022-31/12/2022 (30/11/2023 se entro il 31/12/2022 l’ordine è accettato e viene pagato un acconto di almeno il 20%):

credito d’imposta del 40% del costo per la quota di investimenti fino a euro 2,5 milioni;

credito d’imposta del 20% per la quota compresa tra euro 2,5 milioni e euro 10 milioni;

credito d’imposta del 10% per la quota compresa tra euro 10 milioni e euro 20 milioni. - 01/01/2023-31/12/2025 (30/06/2026 se entro 31/12/2025 l’ordine è accettato e viene pagato un acconto di almeno il 20%):

credito d’imposta del 20% del costo per la quota di investimenti fino a euro 2,5 milioni;

credito d’imposta del 10% per la quota compresa tra euro 2,5 milioni e euro 10 milioni;

credito d’imposta del 5% per la quota compresa tra euro 10 milioni e euro 20 milioni;

(DECRETO SOSTEGNI-TER) credito d’imposta del 5% per la quota compresa tra euro 10 milioni e euro 50 milioni per investimenti inclusi nel PNRR con obiettivi di transizione ecologica (individuati con apposito decreto ministeriale).

BENI INDICATI NELL’ALLEGATO B DELLA LEGGE 232/2016 (BENI IMMATERIALI).

- dal 01/01/2022 al 31/12/2022 (30/06/2023 se entro il 31/12/2022 l’ordine è accettato e viene pagato un acconto di almeno il 20%): credito d’imposta del 50% del costo, nel limite massimo di costi ammissibili pari a euro 1 milione;

- 01/01/2023-31/12/2023 (30/06/2024 se entro il 31/12/2023 l’ordine è accettato e viene pagato un acconto di almeno il 20%): credito d’imposta del 20% del costo, nel limite massimo di costi ammissibili pari a euro 1 milione;

- 01/01/2024-31/12/2024 (30/06/2025 se entro il 31/12/2024 l’ordine è accettato e viene pagato un acconto di almeno il 20%): credito d’imposta del 15% del costo, nel limite massimo di costi ammissibili pari a euro 1 milione;

- 01/01/2025-31/12/2025 (30/06/2026 se entro il 31/12/2025 l’ordine è accettato e viene pagato un acconto di almeno il 20%): credito d’imposta del 10% del costo, nel limite massimo di costi ammissibili pari a euro 1 milione.

Il credito d’imposta è utilizzabile esclusivamente in compensazione in tre quote annuali di pari importo, a decorrere dall’anno di avvenuta interconnessione dei beni, e non concorre alla formazione del reddito nonché della base imponibile dell’imposta regionale sulle attività produttive.

Le imprese che si avvalgono del credito d’imposta beni 4.0 effettuano una comunicazione al Ministero dello sviluppo economico.

Le fatture e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle disposizioni normative.

Le imprese che intendono avvalersi del credito d’imposta per l’acquisto di beni 4.0 sono tenute a produrre una perizia asseverata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o un attestato di conformità rilasciato da un ente di certificazione accreditato, da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli negli elenchi di cui agli allegati A e B della Legge 232/2016, e sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura. Per i beni di costo unitario di acquisizione non superiore a euro 300.000,00, l’onere documentale può essere adempiuto attraverso una dichiarazione resa dal legale rappresentante.

Vuoi saperne di più?

Leggi la nostra Guida al Credito d’Imposta Beni Strumentali 4.0 o Guarda la nostra videonews

FAQ CREDITO D’IMPOSTA BENI STRUMENTALI 4.0

Come recuperare il credito d'imposta 4.0?

Come calcolare il proprio credito d'imposta?

Come fare domanda credito d'imposta 4.0?

Come funziona il credito d'imposta Industria 4.0 2021?

[A_000015]

Riferimento di legge: L. 178_30.12.2020 art. 1 commi 1051-1063

Vuoi maggiori informazioni per questa agevolazione?

Compila il modulo sottostante, un nostro esperto ti contatterà entro 24h

Agevolarating

Genera la tabella con tutte le agevolazioni riservate al tuo settore: un comodo elenco da consultare online oppure scaricabile in versione pdf.

Scarica le agevolazioni in un unico PDFAgevolazioni

Con un sistema di monitoraggio continuativo svolto dal nostro Centro Studi siamo in grado di offrire l'elenco strutturato delle agevolazioni finanziarie Europee, Nazionali, Regionali, Provinciali e locali.

Guarda tutte le agevolazioni